ドイツ銀行破綻の危機はデマだった|巨額デリバティブやCDSの真相

Frankfurt am Main: Deutsche Bank Twin Towers as seen from South-East (February 2014). copyright Epizentrum

Frankfurt am Main: Deutsche Bank Twin Towers as seen from South-East (February 2014). copyright Epizentrum

こんにちは。master_kです。

今回の記事は、ニュースサイトやブログ記事で頻繁に取り上げられているドイツ銀行の経営破綻について検証しました。

ドイツ銀行の株価はピークから94%下落(112⇒7ユーロ)して危機的な状況にあり、

・破綻すると7500兆円のディリバティブ(金融商品の一種)が不良債権化する懸念がある

・ギリシャ国債が破綻した場合、50兆円の保証金を支払う義務が発生する

などの記事が書かれていますが、検証した結果、そのほとんどはデマであり、すぐに破綻の懸念があるわけではないことが分かりました。

それでは、本文にどうぞ。

目次

ドイツ銀行の株価

まず、はじめにドイツ銀行の株価を見てみましょう。

2007年に118ユーロだった株価は、どんどん低下。現在(2019/7/24)は7ユーロ前後です。

株価は94%下落しており、市場では破綻の噂が絶えません。

一体、この銀行に何が起きているのでしょうか。

次章で詳しく見ていきましょう。

ドイツ銀行に何が起きているのか

まずは簡単にドイツ銀行のことを知りましょう。

・ドイツ銀行はドイツ最大の銀行

・ドイツ銀行という名前だが、中央銀行ではなく、市中銀行

・1990年代までは、商業銀行だったが、以降は投資銀行として利益を上げてきた。

日本最大の銀行である三菱UFJと比較すると、預金残高で約1/3の規模であることが分かります

| ドイツ銀行 | 三菱UFJ | |

| 預金 | 681,971 | 1,801,712 |

| 純資産 | 83,055 | 172,616 |

| 粗利益 | 30,589 | 37,257 |

| 純利益 | 412 | 8,726 |

| Tier1 | 13.6 | 11.4 |

※単位:億円

ドイツ最大とは言え、日本と比較するとかなり小さいですね。

次に、年表で最近のドイツ銀行の主要なイベントを紹介します。

| 1995 | 商業銀行から投資銀行へ事業の主軸を移しはじめた |

| 2004 | ミューチュアル・ファンドの短期取引・時間外取引で不当な利益をあげたスキャンダルが報道された。 |

| 2005 | 投資銀行部門からの収益が75%に達した。 |

| 2008 | リーマンショックにより、39億ユーロの赤字となった。 |

| 2013 | 12月、LIBOR等不正操作により欧州委員会から制裁を受けた。 |

| 2014 | ルクセンブルク・リークスに租税回避を暴露された。 |

| 2015 | 米国の銀行ストレステストに不合格となった。2016,2018年も不合格。 67億ユーロの赤字、以降3年連続赤字となった。 |

| 2016 | 米国内で住宅ローン担保証券を不正に販売した疑いで米司法省から140億ドルの和解金を請求され、最終的には72億ドルを支払って和解した。この証券はサブプライム住宅ローン危機の一因とされている。 10月17日、他行と共謀して銀価格を不正に操作していた疑惑をめぐり、投資家に対して3800万ドルを支払うことで和解した。 |

| 2017 | 1月、ロシアでの100億ドルもの資金洗浄と英国での金融犯罪、双方における避止義務違反で6.3億ドルの制裁金を課された。 4月、中国の海航集団が筆頭株主となった。 9月、ユーロ・ストックス50指数の算出開始以来続いた最古の銘柄から除外された。 |

| 2019 | ドイツコメルツ銀行との統合に失敗した。 7月、従業員の2割に当たる1.8万人の削減、株式売買業務からの撤退を宣言した。 |

これを見ると、

・通期赤字を繰り返している(2015年~2017年)

・不正を繰り返して、多額の賠償金や和解金を支払っている

・米国のストレステスト不合格

となっており、多くの問題を抱えていることが分かります。

何が危険なのか?

ドイツ銀行に関する記事では、ドイツ銀行経営破綻の懸念として、以下を挙げているケースが多いです。

| 項目 | 内容 |

| デリバティブ 不振 |

7500兆円のデリバティブ商品を保有しており、ドイツ銀行が破綻すると超多額の不良債権が発生する。利益も低い。 |

| ギリシャ CDS |

50兆円のギリシャ国債CDSを保有しており、ギリシャ国債が破綻すると、ドイツ銀行も破たんする。 |

| 中国 CDS |

旧筆頭株主の中国・海航集団関係の信用度の低いCDSを保有しており、中国景気減速により、CDS保証が発生してドイツ銀行が破たんする。 |

また、ドイツ銀行経営破綻理由としては書かれていませんが、以下も懸念されています。

・赤字(経営不振)

・米ストレステスト不合格

この章では、これらの内容を検証して行きます。まずは、メジャーな内容からです。

デリバティブ

ドイツ銀行は7500兆円のデリバティブ(詳細後述)を抱えており、この銀行が破綻すればリーマンショック(リーマンブラザースの負債額は約60兆円)をはるかに超える金融ショックを起こすという内容の記事を多く見かけます。

ところでデリバティブとは一体なんでしょうか?

デリバティブとは・・・

派生的な金融商品のこと。株式や債券、通貨、農作物、エネルギーなどの現物資産から「派生した」もの。

先物取引、オプション取引、スワップ取引に大別される。

先物取引:現時点で取り決めた値段で「将来売買する約束」をする。

オプション取引:将来、特定の値段で「買い付ける権利」あるいは「売り付ける権利」を売買する。

スワップ取引:同じ価値を持つお金同士の「将来の一連のお金の流れ」を一定期間交換する取引のこと。例えば、同じ通貨で「固定金利と変動金利」、「長期金利と短期金利」を交換するなど。

※デリバティブをさらに知りたい方は以下参照。

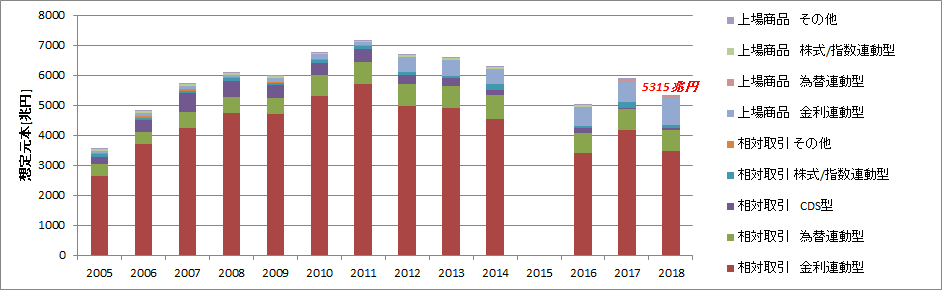

それでは、いきなりですが、ドイツ銀行のデリバティブの実態を見てみましょう。

※ドイツ銀行Annual Financial Statements and Management よりmaster_k作成。

※1ユーロ120.83円(2019/7/19為替レート)として日本円に換算

Investor Relations – Deutsche Bank

これを見ると、ドイツ銀行のデリバティブは直近2018年で5315兆円であることが分かります。

縦軸にも注目してみましょう。この値は"想定元本"(原文はnotional amountと記載)となっています。

想定元本とは・・・

デリバティブ取引において、実際に受け渡しされるキャッシュフローを計算するために、想定される元本のことを指します。デリバティブの取引規模を示す指標です。

例えばスワップ取引の場合に「100万円分の金利を交換する」契約をしたとしましょう。この場合、実際には100万円のお金は交換しません。あくまで100万円分を想定して、金利だけを交換します。だから"想定元本"と呼びます。

ただし、想定元本に基づいた取引には担保(証拠金)が必要です。元本はやり取りしませんが、その取引で損失が発生する可能性があるため、証拠金を預託する。これがデリバティブ取引です。

なんだかFXみたいですよね。それもそのはず、FXはデリバティブ商品の1種です。

話をドイツ銀行に戻します。

想定元本に基づいたデリバティブ取引ですから、「取引で損失が発生した場合には証拠金が決済されます」。

実際にはそんなことあり得ませんが、仮に7500兆円分のデリバティブ取引すべてに失敗して、証拠金が決済されたら、7500兆円の一部がなくなるということです。

またFXの場合、急激な為替レートの変化があり、証拠金が強制決済されてしまうような状況では、「証拠金を積増して取引を維持する」ということがあると思います。

これをやると

①当初の証拠金よりも大きな額の証拠金を入金

②更に為替レートが変化して損失が発生

③証拠金が不足して強制決済

⇒当初の証拠金よりも大きな損失が発生

という悲惨な状況に陥ることがあります。

しかし、ドイツ銀行はプロのデリバティブ担当者が運用しています。証拠金の積増しにも何らかの根拠や制限を設定しているでしょう。個人のFXのように際限なく損失が膨らむ心配はないのではないでしょうか?

ここまでの検証結果をまとめてみます。

「ドイツ銀行は7500兆円のデリバティブを保有しており、破綻すればこれが負債になる」というのは大間違いであることが分かります。

・実際のデリバティブは5315兆円

・この値は"想定元本"であって、保有商品や取引の残高ではない。"ポジション"の総額である。

・ドイツ銀行が破綻しても金融商品のポジションが継続されるか、ポジションが強制決済されるだけ。

とは言え、5315兆円のポジションというのは巨大です。この取引で損失を抱えているという記事もよく見みます。

今度はそのデリバティブ取引の収益をみてみましょう。

※ドイツ銀行Annual Financial Statements and Management よりmaster_k作成。

※1ユーロ120.83円(2019/7/19為替レート)として日本円に換算

毎年、2兆円前後のプラス収益となっていますね。少なくともドイツ銀行の報告によると、デリバティブで損失は出ていません。

ただし、5315兆円前後の想定元本に対しては儲けが少なすぎるような気がします。これでは、収益性が低いと言われても仕方がないですね。

さて・・・ここまでは、ドイツ銀行のデリバティブ全体を見てきました。

ここからは、デリバティブの中でも最も危険な商品について検証してみます。

その商品は、"CDS"です。

先ほどの図をもう一度見てみましょう。

この中にCDSという商品があります。

CDSとは・・・

クレジット・デフォルト・スワップの略。特定の会社が倒産したり、債券が返済不可能になった場合に、あらかじめ決定した範囲の保証金が支払われる商品。保険に例えられる。

つまり、この商品は、

・保証した対象(例えば国債や、企業の投資案件)が、返済不可となった場合、ドイツ銀行が保証金を支払う必要があり

・その支払いが多額になる懸念がある

という危険なものです。これは先ほど検証した他のデリバティブ商品とは性質が異なります。

ドイツ銀行には何か懸念事項があるのでしょうか。

2007年以降は急激にCDSの保証額が減少して、ピーク時623兆円に対して、2018年には54兆円まで減っています。

※ドイツ銀行Annual Financial Statements and Management よりmaster_k作成。

※1ユーロ120.83円(2019/7/19為替レート)として日本円に換算

それでもなお、54兆円分の保証がありますから、この一部でも保証すると、大きな経営負担になるでしょう。

※逆に保証する必要がなければ利益(保険商品の保険金額に相当するもの)を得ることが出来ます。

次に、危険と言われるCDSの中でも、よく記事に取り上げられている2つの商品について検証していきます。

ギリシャCDS

ギリシャは2011年、債務の返済危機を迎えました。

このギリシャ国債のCDSをドイツ銀行が保証していたため、経営負担となっているのではないか?という記事を見かけます。

その中には、「ドイツ銀行のCDS保証額は50兆円」、「ギリシャ危機で50兆円の保証金を負担した」などと言うものもありますが、これは本当でしょうか。

・ギリシャの公債発行額

・ドイツ銀行の保証額

の2点から検証してみました。

ギリシャの公債発行額は、3560億ユーロ(2011年の値。日本円にして約43兆円)です。

つまり、先ほどの記事で出てきた「ドイツ銀行のギリシャ国債CDSは50兆円」という数字は、ギリシャの公債発行総額から来たものと推定されます。

・・・ここで考えてみましょう。

一国の国家の債券全額の保証を、一企業が行うなんてことがあるでしょうか?

答えは"ノー"です。

そもそも、ギリシャは債券の保証がしたいわけです。保証金が支払われないようなCDS契約は結びません。

・ドイツ銀行一行で50兆円もの保証が出来るわけがない

・ギリシャは複数の銀行と部分的に債券を保証する契約を結ぶことも出来る

上記を踏まえると、「ドイツ銀行がギリシャ国債50兆円分のCDS保証をしている」というのは誤りだと分かります。

それでは一体どれくらいの額の保証をしているのでしょうか?

答えは、18億円~205億円分です。

あれ?・・・言われているよりも随分少ないですね。

この数字はドイツ銀行のCDSの詳細資料、日本総研(三井住友フィナンシャルグループのシンクタンク)の分析の双方によるものです。

まずはドイツ銀行の資料から紹介します。

※ドイツ銀行Annual Financial Statements and Management 2012より引用。単位は百万ユーロ。2010年以前のデータはなし。

この表から、ギリシャのCDS額(表中の赤ハッチ部)は、

・2011年時点で1500万ユーロ(=18億円、以降1ユーロ120.83円として計算)

・2012年はなし(売却したということでしょうか)

であることが分かります。

また、CDSではなく、直接ギリシャ国債を保有(Direct Sovereign exposureの欄参照)しており、2011年は4億3300万ユーロ(=523億円)と記載されています。

これは、確かに巨額と言ってよいでしょう。

しかし、2012年には、3900万ユーロ(=47億円)まで低下しています。

ドイツ銀行のギリシャCDSの額について、他の資料も探してみましたが、良いものがありませんでした。

唯一、確認出来たのが、下記の日本総研の資料です(赤ワクの▲170)。

※日本総研 政策観測No.34 2012.3.8 資料より引用(https://www.jri.co.jp/MediaLibrary/file/report/policy/pdf/5970.pdf)

※日本総研 政策観測No.34 2012.3.8 資料より引用(https://www.jri.co.jp/MediaLibrary/file/report/policy/pdf/5970.pdf)

この資料では金融機関名は明記されていません。しかし、ドイツ最大のギリシャ国債CDSの受け手の保証額が1億7000万ユーロ(205億円)と記載されています。

本文も引用します。

(引用)

大手銀行が多いフランス、ドイツ、イタリア等の銀行では、相対的に多額のエクスポージャーを有している状況が確認される。

このうち、ギリシャを対象とするソブリンCDSのエクスポージャーについてみると、買い超過、売り超過のいずれに偏っているのかは、各国・各銀行でまちまちである。ギリシャ向け「プロテクションの売り」方向で大幅なエクスポージャーを有する金融機関として目立つのは、イタリアの1行(2億 9,900 万ユーロ)、 ドイツの1行(1億 7,000 万ユーロ)、フランスの1行(1億 4,000 万ユーロ)等である。

(引用終了)

したがって、ドイツ銀行の保証額は多くても205億円であることが分かります。また、ドイツよりもイタリアの銀行の方が多額のCDSを抱えていることが分かりますよね。

以上のように、理屈で考えても、資料の数字で確認しても、ドイツ銀行がギリシャ国債CDSを50兆円分保証しているというのは有り得ない話でしょう。

ギリシャ破綻によって、ドイツ銀行が巨額の経営破綻に陥るというのは誤りであると言えます。

中国CDS

次は中国CDSについて検証してみました。

ドイツ銀行は、2017年に中国・海航集団が筆頭株主となりました。

この影響で、「海航集団や、海航集団を通した中国の危険な事業に融資、CDS保証をしており、これらが焦げ付くのではないか」という噂があります。

しかし、これらについて調査をしても、残念ながら何の情報も得られませんでした。

海航集団については、以下のような不穏な挙動がみられますが、少なくとも現時点でドイツ銀行に明確なダメージはないようです。

・海航集団は11兆円規模の負債を抱えている(ウォールストリートジャーナルが指摘)

https://jp.reuters.com/article/idJP00093300_20180215_00920180215

・海航集団は事実上破綻している(日経ビジネス記事)

https://business.nikkei.com/atcl/opinion/15/218009/071000164/

・2018年、海航集団の会長がフランス旅行中に事故死した

(不可解な内容から暗殺されたのではないかという憶測もされている)

・2019年7月現在では、海航集団はドイツ銀行の大株主ではなくなっている

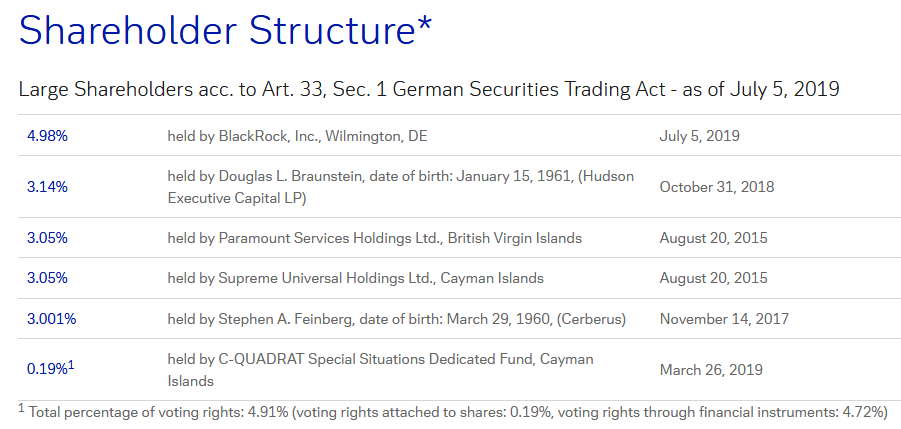

https://www.db.com/ir/en/shareholder-structure.htm

※ドイツ銀行大株主の一覧(2019.7.5)

しかし、中国景気が悪化して、融資が焦げ付けばドイツ銀行に悪影響が出てくるかもしれません。残念ながらこれ以上の検証は出来ませんでした。

ドイツ銀行の抱えるその他の問題

さて、ここまででドイツ銀行のメジャーなリスクについて検証を終えました。

最後は、その他の問題について考えて行きます。

赤字(経営不振):

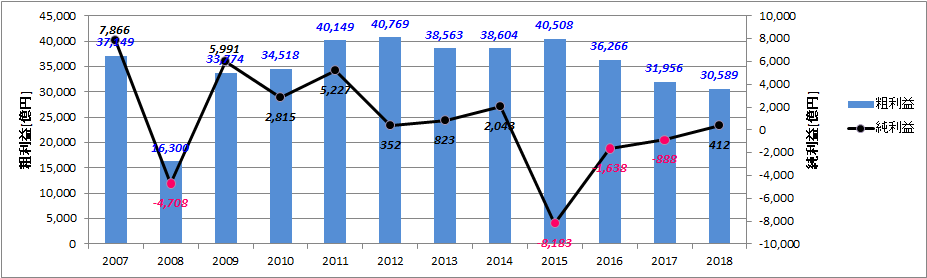

以下にドイツ銀行の粗利益と純利益をまとめました。

※ドイツ銀行Annual Financial Statements and Management よりmaster_k作成。

※1ユーロ120.83円(2019/7/19為替レート)として日本円に換算

これを見ると、直近5年の粗利益は3~4兆円、純利益は2000億円以下で推移していることが分かります。つまり、純利益率は多くても5%ということです。

それでは、もう一度三菱UFJ銀行と比較してみましょう。

三菱UFJは、自己資本、預金額ともにドイツ銀行の約3倍の規模でした。

しかしながら、粗利益は3.7~4.3兆円で、ドイツ銀行と同規模であることが分かります。

一方で、純利益は8700億円~1兆円と高い収益を上げています。純利益率は20%を超えています。

※三菱UFJ IR情報からmaster_k作成

もう、お分かりでしょうか。

ドイツ銀行は自己資本額、預金残高あたりの売上高が三菱UFJよりも遥かに大きいですが、利益が追いついていません。

ドイツ銀行の問題点は、「デリバティブで背伸びした投資を行い、売上をあげているものの、高いコストが足かせとなって利益が出ていない」ということです。

以下のBloombergの記事にもその点が指摘されています。

(和訳:ドイツ銀行はどのようにして苦悩に陥ったか)

このBloomberg記事の中を図を転載します。これを見ればいかにドイツ銀行のコスト(収入に対する出費率)が大きいかということが分かると思います。

各方面から経営破綻を噂されるドイツ銀行の真の問題はここにありそうです。

※Bloomberg記事より転載。注釈はmaster_kによる。

次にストレステスト不合格の件です。

ストレステスト不合格:

ドイツ銀行は、アメリカの銀行ストレステストに3回不合格になりました(2015、2016、2018年)。

残念ながらこの理由を詳細に書いている記事はありませんでした。

せいぜい、REUTERの記事で触れられているくらいです。

(引用開始)

ドイツ銀は、米事業のほんの一部がストレステスト対象だった2015、16両年でさえ、自己資本は最低基準を大幅に上回っていたにもかかわらず、合格できなかった。

FRBが懸念要素として挙げたのは、資本計画の相当な脆弱性だった。その後ドイツ銀や他の大手外銀は米国における持ち株会社設立が義務付けられ、今年初めてストレステストに正式に参加した。

ドイツ銀の米子会社は今回、資本計画の脆弱さが再び問題視されてしまった。また複数のFRB幹部によると、リスク管理とデータ処理能力、内部監査の面でも重大で幅広い欠陥が見つかった。いずれにしても不合格を宣告されたことで、ドイツ銀は米子会社から本国の親会社に配当などを支払う際にはFRBの許可が必要になる。

(引用終了)

ドイツ銀行は資本には問題ない(最も重要度が高い指標であるTier1の値から)ため、それ以外の部分で不合格となったことは明らかなのですが、その原因を明確に説明している記事がありません。

おそらく、FRBも不合格の詳細な理由を明かしていないのでしょう。ここは気になるところです。

長くなりましたが、以上で今回のドイツ銀行の検証は終わりです。

中国CDS案件の残高および危険度、米国ストレステスト不合格の理由など、一部検証出来なかった内容もありますが、

性善説でドイツ銀行のレポートを読み解くと、今すぐに破綻するような懸念はなく、問題の本質は収益力の低さでジリ貧になっていることではないでしょうか。

調べてみるといろいろ分かるものですね。

M.F.Y!

●この記事を読んだあなたには以下もおすすめです

●サイトマップへ