韓国への輸出規制って結局どういうこと? 直接影響がある企業と株価もまとめたよ

こんにちは。master_kです。

今回は、話題の韓国への輸出規制強化の内容まとめ&直接影響がある企業のシェア、対象製品の売上高、株価についてまとめました。

2019/7/4から実施された輸出規制強化の影響を直接受けるのは一部の企業です。

しかし、更なる輸出規制や韓国半導体の生産遅延や停止が起これば、幅広く日本の企業に悪影響を与えるでしょう。

私見ですが長くは続かないと思いますので、短期で関連企業の株価が落ちた場合は買いのチャンスと考えています。そんな関連株や株の購入基準の価格についても考察しました。

それでは本文です。

※スマートニュース様に取り上げていただき、おかげ様でたくさんの方にアクセスいただいています。ボリュームのある記事ですので、是非ブックマークをオススメします。

目次

輸出規制強化の内容

まず、輸出規制の内容について説明します。

7/1に経産省から韓国への輸出に対する発表は、以下の2つです。

①7/4から対象3製品の輸出優遇をなくし、通常の輸出手続きとする

②輸出を優遇する「ホワイト国の認定を取消すか」議論する

表にもまとめておきます。

| 実施 | 実施内容 | 備考 |

| 2019/7/4 | 対象3製品の輸出優遇措置の取消し |

輸出規制や禁止ではない。 通関審査が必要になる(通常約3ヵ月) |

| 未定 | ホワイト国認定取消しの議論開始 |

7/24までにパブリックコメントを 募集して議論。 |

つまり、多くのニュース、記事で報道されているような、「輸出規制」や「禁輸」といった措置ではありません(少なくとも経産省の発表内容はそうです)。

ここがポイントです。

この発表について、様々な記事を読みましたが、下記の日経ビジネスの記事が最も参考になります。

この記事は経産省で貿易関係に従事していた細川さんによるものです。さすがに元関係者だけあって、説得力がある内容です。

とても素晴らしい記事ですので、一部引用しておきます。

(引用開始)

(今回の措置は)韓国に対して新たに「輸出規制を発動」するものではない。韓国向けの輸出について、2004年から特別に優遇して簡略化していた手続きを、2003年までの普通の手続きに戻すものだ。

簡略化した手続きとは、3年間有効な「包括許可」を得れば、いつでも輸出できるというものだ。本来は、輸出の契約ごとに「個別許可」が必要だ。私が担当していた2003年当時は、韓国への輸出は個別許可が必要であった。まさにこの時の手続きに戻すのが今回の措置だと言ってよい。

(中略)

個別許可について、一部の報道では「出荷ごと」に許可が必要となり、日々、工場から韓国に製品を出荷しているようなビジネスが停滞してしまうというような報道によって、輸出企業の現場は混乱しているようだ。

これは誤解で、個別許可は”契約ごと”に必要で、一契約で何回にも出荷を分ける通常のビジネスは当然、一度個別許可を得ていれば出荷ごとに許可を得る必要ない。

(引用終了)

とても分かり易いですね。他の記事は、あたかも「韓国に制裁を加える措置」かのように書いていますが、これらは事実誤認と言っていいでしょう。

それでは、輸出優遇をなくすという対応が、どういうことか分かったところで今回対象の3製品についてみていきましょう。

今回の対象製品の詳細

輸出優遇をなくす3製品と用途は下表の通りです。

| 製品 | シェア | 説明 |

| フッ化水素 | 90% | 半導体の洗浄、エッチング用 |

| レジスト | 90% | 半導体ウエハにパターン転写するための薄膜 |

| フッ化ポリイミド | 90% | スマホのディスプレーに使用 |

※シェアは日系企業によるもの。日系企業だが、生産拠点が海外の製品もある。

※フッ化ポリイミドのシェアは下記ニューズウィーク記事の値を使用した。

日本の韓国向け輸出規制、今日から発動 対象となる材料と重要性、日本企業への被害は? | ビジネス | 最新記事 | ニューズウィーク日本版 オフィシャルサイト

このうち、フッ化ポリイミドについては、ネットで詳しい情報がなかったのですが、いずれの製品も半導体・スマホなどのハイテク製品に必須な上、日本のシェアが極めて高いことが分かります。

これらの韓国側の正確な在庫は不明ですが、少なくとも韓国半導体大手SKハイニクスは、日経新聞の下記記事のインタビューで「3カ月分はない」と答えています。

これでは、輸出優遇措置をなくし、通関に3カ月かかったら、SKの半導体生産は停止してしまいます(半導体に在庫があるでしょうから、出荷が停止するかは分かりません)。

なぉ、サムスン、SKの半導体の完成在庫は3〜4ヶ月のようです。

※こトリさん情報ありがとうございました!

では、対象製品を生産している企業や、その市場規模を見ていきましょう。

※フッ化ポリイミドは調査しましたが、このようなデータがありませんでした。なお、少なくともJSR社が生産しているようです(上記日経記事参照)。

※日経記事より転載

対象製品の市場規模、シェア、企業に与える影響

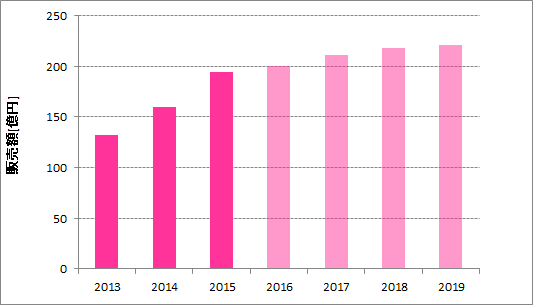

まずは、フッ化水素についてまとめます。

●市場規模

フッ化水素の市場規模は、年間販売額で約200億円です。

半導体業界研究書よりmaster_kまとめ。2016年以降は予測値。

少しデータが古く、2016年以降は予測値です。しかし、成長率はそんなに高くないので、大きく外していないと考えます。

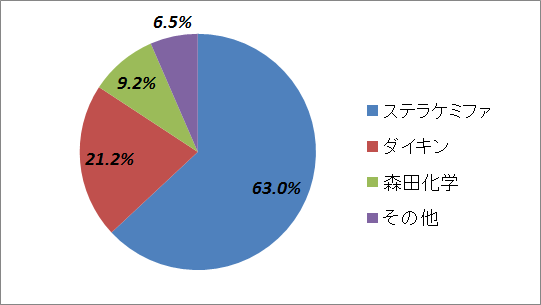

●シェア

次に、シェアです。

半導体業界研究書よりmaster_kまとめ

見ての通り、90%以上が日本の企業であり、たった3社で世界中のフッ化水素を独占していることが分かります。

このうち、最大手のステラケミファのシェアだけで60%を超えています。

●生産拠点

2016年のデータですが、ステラケミファ、ダイキンともに日本以外の生産拠点があります。

| 社名 | 拠点 |

| ステラケミファ | 日本/韓国/シンガポール |

| ダイキン | 台湾 |

| 森田化学 | 日本 |

| その他 | - |

今回の輸出優遇措置の取りやめは、あくまで「日本から韓国に輸出する製品が対象」なので、海外の拠点から韓国に輸出する製品は対象外です。

なので、日本に製造拠点がないダイキンは、ほぼ影響を受けないと思われます。

なお、ダイキンの知人に聞いてみたところ、「社内の一部で今回の措置について騒いでいるが、影響がどのくらいかは把握できていない」とのことでした。

次に、レジストです。

レジストは光をあてて、配線パターンを転写する製品です。

使用する光源によって配線パターンのサイズが決まり、パターンのサイズが小さいほど高性能な半導体が得られます。

このため、レジスト製品は光源の名前で種類分けされています。

| 名称 | レーザー光源 | 配線幅 |

| ArF | 波長193nm のArFレーザー | 90nm以下 |

| KrF | 波長248nm のKrFレーザー | 90~300nm |

| g/i 線 | g 線は波長436nm、i 線は波長365nm のレーザー | 130nm以上 |

表のように、ArFレーザーを使用したレジストが最も配線幅が小さく、高性能であることが分かります。

なお、KrF、g/i線はすでに性能を高めるための技術開発をする余地がないほど開発が進んでおり、コストダウンや安定化が求められるオールド製品です。

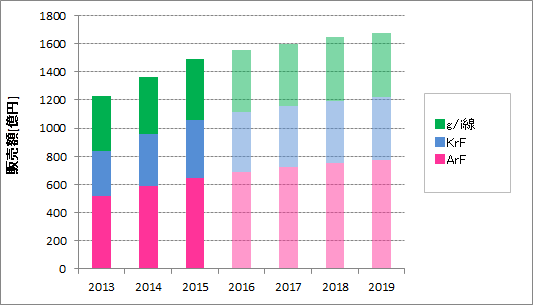

●市場規模

レジストの市場規模は、年間販売額で約1600億円です。

半導体業界研究書よりmaster_kまとめ。2016年以降は予測値。

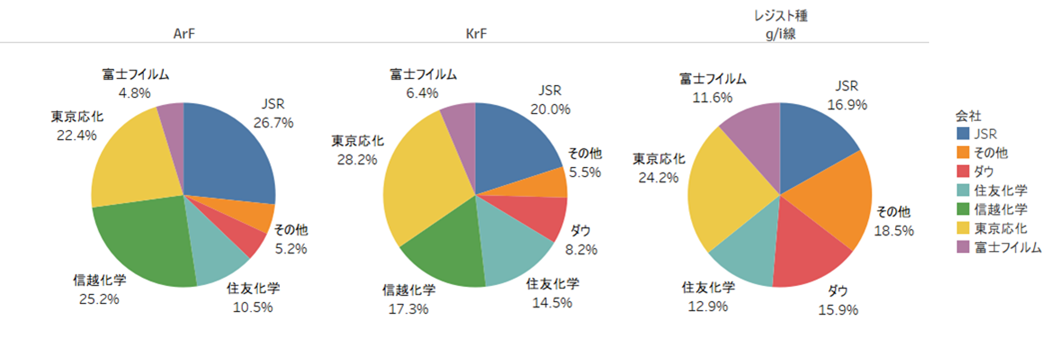

●シェア

次に、シェアです。

半導体業界研究書よりmaster_kまとめ

半導体業界研究書よりmaster_kまとめ

製品によって多少シェアの順位が変わりますが、いずれの製品でもJSR/住友化学/信越化学/東京応化がメジャープレイヤーであり、富士フイルムも多少生産しているという状況です。

また、高性能なArFレジストは、他のレジストと比較してJSR、信越化学のシェアが明らかに高くなっており、レジストのリーディングカンパニーはこの2社と考えられます。

●生産拠点

次に、生産拠点です。

ArFの生産拠点は、住友化学、富士フイルムを除いて日本以外に生産拠点があります。

| 社名 | 拠点 |

| JSR | 日/米/ベルギー |

| 信越化学 | 日/台 |

| 東京応化 | 日/韓 |

| 住友化学 | 日 |

| ダウ | 米/韓 |

| 富士フイルム | 日 |

| その他 | - |

KrF、g/i線の生産拠点は、個別のデータがなかったのですが、信越化学、富士フイルム以外は日本以外に生産拠点がありますね。

| 社名 | 拠点 |

| 東京応化 | 日/韓 |

| JSR | 日/米/ベルギー |

| 信越化学 | 日 |

| 住友化学 | 日/韓 |

| ダウ | 米/韓 |

| 富士フイルム | 日 |

なお、富士フイルムのレジスト関係の知人に聞いてみたところ、「社内は対応でバタバタしている。しかし、富士フイルム全体からすればレジストの売上はごく一部であり、大きな影響はないだろう」とのことでした。

さて、それでは各社のフッ化水素およびレジスト事業のインパクトを考えてみます。

※森田化学については、非上場企業のため割愛しました。

各企業の売上高と営業利益、対象製品を含む事業領域の売上高と営業利益を一覧にしています。

| 社名 | 製品 | 全体 | レジスト/フッ化水素関連 | 影響度 | ||||

| 売上高 | 利益 | 売上高 | 利益 | |||||

| ステラ | F | 384 | 35 | 201 | 52% | - | - | 大 |

| ダイキン | F | 24811 | 2763 | 2008 | 8% | - | - | |

| JSR | R | 4967 | 430 | 1422 | 29% | 327 | 76% | 大 |

| 住友 | R | 23186 | 1830 | 3968 | 17% | 262 | 14% | |

| 信越 | R | 15940 | 4037 | 2260 | 14% | 669 | 17% | |

| 東京応化 | R | 1053 | 105 | 588 | 55% | - | - | 大 |

| 富士フイルム | R | 24315 | 2098 | - | - | - | - | - |

※Fはフッ化水素、Rはレジストを示す。

※売上高、利益は億円。"-"で記載しているカラムはIRデータに記載なし。

※レジストフッ化水素関連の売上高、利益の右欄は、全売上高、利益に対するパーセンテージを記載

これを見ると、今回の輸出優遇措置の取りやめにより、大きな影響を受けるのは以下の会社と言えるでしょう。

フッ化水素:ステラケミファ・・・全売上高の52%がフッ化水素関連

レジスト:JSR・・・全利益の76%がレジスト関連、東京応化・・・売上高の55.8%がレジスト関連

これらの会社は、いずれも日本以外に生産拠点を持っているため、実際どの程度影響を与えるかは分かりません。

また、優遇措置の取りやめが短期間で終わるのか、長期化するのかによってもまったく影響が異なります。

私の個人的な意見では、優遇措置の取りやめは短期間で終わると思います。

なぜならば、長期化すると、

①半導体の需給が切れ、日韓以外の企業・消費者にまで影響が波及する(このような事態を日本は避けたいはず)

②これらの製品の売上が落ちると、ステラケミファ、JSR、東京応化などの各企業に大きなダメージを与える(これも日本政府は避けたいはず)

③国内生産拠点の衰退や、韓国および第三国での製造技術が向上して、これらの日本の製品の競争力が失われる恐れがある

などの悪影響が出るからです。

したがって、一時的にこれら製品の生産数量が低下したとしても、すぐに元に戻るのではないでしょうか?

というわけで、私はこれらの企業の株価が落ちたら、買いを入れようと考えています。

各企業の株価と買いを入れる目安

最後に各企業の直近の株価と買いを入れる目安の株価について書きます。

完全に予想外ですが、7/4時点で大きく株価が落ちた会社はありません。

●フッ化水素関係株価

●レジスト関係株価

というわけで、今後株価が落ちた場合に、私が買う基準価格を考察してみました。

下表に各社の現在のPER(予想)および、直近3年間のPER(予想)最低値と最高値を示します。

| 社名 | PER | 株価 | |||

| 最低 | 最高 | 7/4 | 7/4 | 最低PER | |

| JSR | 10.2 | 22.5 | 12.0 | 1687 | 1434 |

| 住友 | 6.1 | 18.4 | 8.4 | 511 | 371 |

| 信越 | 11.9 | 28.6 | - | 10145 | - |

| 東京応化 | 14.8 | 30.3 | 19.4 | 3360 | 2563 |

| 富士フイルム | 12.9 | 18.3 | 14.5 | 5476 | 4872 |

| ステラ | 11.7 | 45.3 | 21.7 | 2852 | 1538 |

| ダイキン | 16.7 | 25.4 | 22.5 | 14815 | 10996 |

※PERの最低値および最高値はマネックスの10年スクリーニングより調査した。

この結果から、過去最低値のPER同等の株価がひとつの買いの目安と考えています。

したがって、JSRなら1434円、ステラケミファなら1538円ですね。

現在の株価の動きを見ると、価格はなかなか落ちなさそうですが、これから注意深く見守っていきたいと思います。

それでは、今回の記事は以上です。

●この記事を読んだあなたにオススメ

経営破綻が噂されるドイツ銀行の経営状態を検証してみた

●サイトマップへ